|

“Financial

freedom is available to those who learn about it and work for it.”

– Robert

Kiyosaki.

That’s

true. Kebebasan finansial adalah sebuah kondisi yang affordable. Bisa diusahakan oleh siapapun. Dan tentu saja, untuk mencapai hasil yang

kita harapkan dari usaha tersebut, kita perlu mempelajari ilmunya terlebih

dahulu.

Jujur

saja, selama ini, saya termasuk orang yang mengelola keuangan pribadi

berdasarkan intuisi belaka. Tidak didasarkan pada ilmu dan perencanaan yang

matang. Jadi, saat pertama kali membuka lembar buku Cerdas Mengelola Keuangan

Pribadi ini, saya sempat merasa

khawatir. Khawatir bahwa pola pengelolaan keuangan saya selama ini ternyata

melenceng jauh dari standar idealnya.

Tetapi,

Alhamdulillah, kekhawatiran saya tidak menjelma kenyataan. Setelah menamatkan

buku ini, saya bisa menarik napas lega. Pengelolaan finansial saya selama ini ternyata

nggak jelek-jelek amat. Meski juga belum benar-benar rapi dan terkontrol.

Mungkin

diantara kamu ada yang penasaran, apa sih isi buku ini? Apa kita bakal disuguhkan

dengan rumus-rumus akuntansi dan kalkulasi finansial yang njelimet? Atau kita

bakal dilarang belanja ini-itu demi mencapai kondisi keuangan yang sehat?

Daripada

kamu tambah penasaran, yuk ikuti ulasan saya untuk buku karya mbak Herlina P Dewi

ini.

Kuis

Kenali Dirimu menjadi pembuka buku ini sebelum kita melangkah pada pembahasan

utama. Ini adalah kuis pengenalan tipe diri kita dalam hal mengelola keuangan. Ada

3 (tiga) tipe yang tercantum di sini : tipe superboros, tipe perhitungan dan

tipe supertertib.

Dari

hasil kalkulasi poin jawaban, saya ternyata termasuk tipe perhitungan, yaitu

orang yang bisa menikmati hidup tanpa takut jatuh miskin. Orang yang

membelanjakan uang sesuai bujet, tidak kalap menghabiskan gaji namun tetap mau

meminjamkan uang pada yang butuh tanpa merusak rencana keuangan (hal. 11).

Horee!

Tetapi,

hal ini nggak lantas membuat saya merasa seratus persen “aman”. Saya tetap merasa

perlu menambah ilmu agar kualitas pengelolaan keuangan saya meningkat. Karena

kita nggak pernah tahu situasi apa yang bakal kita hadapi di masa depan, bukan?

Itu

sebabnya, saya pun segera membuka lembar demi lembar buku ini dengan antusias.

Buku ini terbagi atas 5 chapter. Chapter 1 berjudul Pentingnya Merencanakan

Keuangan Pribadi, yang terbagi atas 3 sub bab : Teknik Menyusun Anggaran,

Mengelola Keuangan Suami Istri dan Mengelola Rekening Bank.

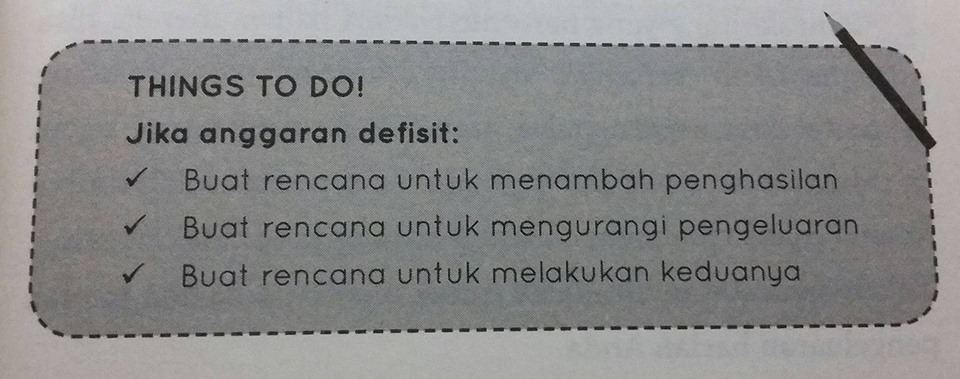

Pada

sub bab Teknik Menyusun Anggaran, penulis memaparkan mengapa kita perlu

menyusun anggaran, bagaimana cara menyusun anggaran, bagaimana menyiasati jika

anggaran defisit dan bagaimana supaya penyusunan anggaran berhasil.

Sub

bab berikutnya yaitu Mengelola Keuangan Suami Istri, sangat tepat untuk dibaca oleh

yang sudah berumah tangga. Di sini, penulis memaparkan akan pentingnya

komunikasi yang baik antar pasutri dalam hal mengelola keuangan rumah tangga,

pentingnya keterbukaan, dan alternatif solusi bagi pasutri yang mengalami

dilema ketika istri dihadapkan pada 2 (dua) pilihan : lebih baik bekerja atau

tidak.

Sementara

untuk sub bab berikutnya yaitu Mengelola Rekening Bank, cocok untuk dibaca oleh

yang masih lajang maupun yang sudah berumah tangga. Karena di sini penulis membagi

tips mengelola rekening bagi si lajang, bagi pasutri, juga dampak dari

penggunaan rekening bersama.

Banyak

tips menarik dan bermanfaat dibagikan pada chapter ini. Contohnya saja, jika

kita seorang lajang, kita tidak dianjurkan untuk memiliki banyak rekening bank.

Dua saja sudah cukup. Karena semakin banyak rekening, berarti semakin banyak

pula biaya administrasi yang harus kita tanggung (hal. 52).

Melangkah

ke Chapter 2, penulis menyajikan kiat Mengelola Pemasukan yang dibagi atas 4

(empat) sub bab yaitu : Mengelola Pendapatan Bulanan, Mencari Penghasilan

Tambahan, Mengelola THR dan Manajemen Utang.

Buat kamu yang sudah bekerja dan memiliki penghasilan, Chapter ini penting

banget buat dibaca. Karena berapa pun besarnya pemasukan, jika tidak

dikelola dengan baik, tetap saja berpeluang mengalami defisit. Apalagi jika

pemasukan kita pas-pasan atau bahkan benar-benar defisit ya?

Di

Chapter ini, kita akan memperoleh banyak ilmu tentang mengelola pemasukan,

diantaranya kiat-kiat mengelola bujet bulanan, mengatur isi dompet agar bisa lebih

berhemat, menjalankan usaha sampingan tanpa mengganggu pekerjaan utama, jurus

jitu antitekor saat Lebaran tiba, tujuh langkah bebas utang, dan lain-lain.

Selain

mengelola pemasukan, hal lain yang tak kalah penting adalah Mengelola

Pengeluaran. Kalian akan menemukan pembahasan lengkap tentang ini di Chapter 3 yang

terbagi atas 4 (empat) sub bab, yaitu : Mengubah Kebiasaan Belanja, Pengeluaran

“nakal” perempuan, Bijak Menggunakan Kartu Kredit dan Pengeluaran yang Bisa

Dipangkas.

Diantara

semua Chapter, sepertinya pembahasan pada chapter ini deh, yang paling seru.

Apa pasal? Karena boleh jadi, diantara kebiasaan buruk dalam membelanjakan uang

yang dipaparkan di Chapter ini, adalah kebiasaan yang pernah atau bahkan sering

kita lakukan.

Tapi....kamu

nggak perlu khawatir saat “dosa-dosa” membelanjakan uang dikupas habis-habisan

di sini. Karena, penulis juga membeberkan kiat-kiat jitu agar kita bisa

terhindar dari dosa-dosa tersebut.

Contohnya saja, pada sub bab Pengeluaran

“nakal” perempuan, disebutkan bahwa salah satu “dosa” pengeluaran yang kerap

dilakukan perempuan, adalah pengeluaran karena latah. Lihat teman kantor pake

tas baru yang branded, kita juga

pingin. Lihat teman pamer jam tangan yang chic,

kita pun merasa ketinggalan jika belum punya.

Nah, untuk mengatasi problema

latah ini, ada beberapa tips yang diberikan. Salah satunya yang menarik :

boleh-boleh saja kita berkompetisi dalam hal berbelanja, tetapi, bagaimana jika

yang dikompetisikan itu adalah sesuatu yang memiliki nilai investasi? Ketimbang

berkompetisi dalam hal “membeli” penampilan, kenapa nggak bersaing dalam hal

membeli perhiasan emas atau logam mulia? Semakin sengit kompetisi berlangsung,

maka semakin banyak investasi terkumpul. Untungnya pun jadi dobel. Kita tetap

bisa bersaing, tetapi investasi kita juga bertambah (hal. 132). Asyik dan seru,

bukan?

Dan

setelah mengupas tuntas tentang Mengelola Pengeluaran, tibalah Saatnya Berpikir tentang Masa Depan, yang menjadi judul pembahasan pada Chapter 4.

Chapter ini terbagi atas 3 (tiga) sub bab : Perempuan Harus Menabung, Asuransi

Itu Penting dan Memilih Produk Investasi.

Sesuai

judulnya, pada Chapter ini kita akan diajak berpikir lebih dalam akan

pentingnya pengelolaan keuangan untuk masa depan. Pada sub bab Perempuan Harus

Menabung misalnya, penulis membagi beberapa alasan penting kenapa perempuan

harus menabung, diantaranya terkait kondisi fisik perempuan yang lebih rentan

dibandingkan laki-laki sehingga biaya kesehatan yang dibutuhkan akan lebih

tinggi, perempuan yang sudah berkeluarga dan bekerja punya peluang untuk menabung

karena biaya hidup umumnya ditanggung oleh suami, dan lain-lain.

Salah

satu tips penting di sini adalah pembentukan dana darurat. Yaitu uang yang

dipakai dalam kondisi mendesak. Dianjurkan untuk kita menabung dana darurat

yang besarnya 3 – 6 kali biaya hidup per bulan dan batasi akses terhadap dana

darurat agar kita tidak tergoda untuk menggunakannya (hal. 162 – 163).

Buku

ini ditutup dengan kiat menjaga kondisi keuangan kita agar tetap Aman Sepanjang

Tahun. Pada chapter terakhir ini, penulis menyajikan info-info penting terkait Mitos-mitos

Seputar uang, 7 Masalah Keuangan dan solusinya, serta Resolusi Keuangan

Bulanan.

Sub

bab favorit saya dari Chapter ini adalah 7 Masalah Keuangan dan solusinya. Karena

membahas tentang masalah keuangan yang berhubungan dengan

kehidupan sosial. Misalnya saja, bagaimana sikap kita terhadap pembayaran bon saat

makan beramai-ramai di restoran, bagaimana menghadapi teman lama yang datang

meminjam uang atau bahkan yang nggak kunjung mengembalikan pinjaman, bagaimana

menyikapi pengeluaran yang di luar rencana, khususnya saat sedang bepergian

atau liburan bersama teman-teman, dan sebagainya.

Jujur saja,

saya termasuk orang yang nggak tega terhadap teman yang datang meminjam. Ironinya, diantara yang meminjam, juga banyak yang nggak mengembalikan, hiks. Jadi, dengan tips-tips

di sini, saya jadi tahu kapan harus bersikap

tegas, dan kapan harus fleksibel. Mengingat menjaga hubungan sosial itu sangat

penting. Tetapi juga jangan sampai membebani diri kita sendiri.

Setelah

menamatkan buku ini, hal pertama yang saya lakukan adalah mengevaluasi

pengelolaan keuangan saya selama ini dan mencocokkannya dengan prinsip-prinsip yang

termuat di dalam buku ini.

Jika

dituangkan dalam bentuk tabel, evaluasi ala saya kira-kira bentuknya seperti

ini :

Tabel 1

Pentingnya

Merencanakan Keuangan Pribadi

(daftar aktivitas dari

Chapter 1)

|

No.

|

Aktivitas pengelolaan keuangan

|

Sudah

|

Belum

|

Ket

|

|

1.

|

Menentukan target

|

|

|

|

|

|

-

Jangka

pendek

|

V

|

|

|

|

|

-

Jangka

menengah

|

V

|

|

|

|

|

-

Jangka

panjang

|

|

V

|

|

|

2.

|

Menyusun

data pemasukan

|

|

V

|

|

|

3.

|

Menyusun

data pengeluaran

|

|

V

|

|

|

4

|

Merencanakan

untuk menambah penghasilan

|

V

|

|

|

|

5.

|

Merencanakan

untuk mengurangi pengeluaran

|

|

V

|

|

|

6.

|

Mendokumentasikan

semua aktivitas keuangan

|

|

V

|

|

Demikian

seterusnya untuk Chapter-chapter berikutnya. Dari hasil evaluasi ini saya berkesimpulan,

bahwa sejauh ini – Alhamdulillah – pengelolaan keuangan saya sudah

cukup baik. Saya sudah melakukan investasi meski jenisnya masih yang

konvensional, saya tidak terlalu sering melakukan “dosa-dosa” pengeluaran, dan

saya juga tidak punya masalah dengan utang kartu kredit karena saya memang

tidak punya kartu kredit sebiji pun, hehe.

Namun,

masih ada yang belum saya lakukan, yaitu pencatatan terhadap semua aktivitas

keuangan. Saya memang sulit disiplin untuk yang satu ini. Mudah-mudahan saja,

jika aktivitas pencatatan ini berhasil saya terapkan dengan konsisten nantinya,

pengelolaan keuangan saya pun akan lebih baik dan mudah-mudahan juga akan

berbanding lurus dengan kondisi keuangan saya.

Akhirnya,

saya menyimpulkan bahwa : this book is

very recommended! Baik untuk kamu yang masih lajang, terlebih-lebih untuk

yang sudah berkeluarga. Yuk simak list

alasannya kenapa buku ini layak menjadi koleksi bacaan dan referensimu dalam

mengelola keuangan :

- Mudah dipahami

Yup. Buku ini dituturkan dengan bahasa yang sederhana dan mudah

dipahami, sehingga siapapun kamu, bahkan yang paling awam terhadap ilmu

finansial sekalipun, akan mudah memahaminya.

Buku ini nggak melulu berisi narasi. Tetapi juga dilengkapi

kuis-kuis, tabel-tabel simulasi dan contoh kasus, sehingga setelah membacanya,

kamu bisa langsung mempraktekkan ilmu yang diajarkan dengan mengikuti contoh

tabel simulasi yang diberikan.

|

| contoh kolom pencatatan pengeluaran bulanan |

Buku ini nggak hanya memaparkan berbagai kasus dan permasalahan

dalam mengelola keuangan, tetapi juga sekaligus menyajikan alternatif

solusinya. Solusi yang disajikan juga tergolong praktis, logis dan fleksibel.

Contohnya saja, bagi kamu yang sulit mengerem hobi belanja dan melakukan

pengeluaran “nakal”, kamu tetap diperkenankan melakukannya, dengan syarat,

tidak boleh melebihi 5% dari total pemasukan. Fleksibel, bukan? :)

Pernah nggak kamu membaca buku nonfiksi tetapi setelah menutupnya

kamu pun lupa apa isinya? Entah karena bahasanya yang kelewat tinggi, ataupun

pembahasannya yang cukup njelimet.

Untuk buku ini, insya Allah isinya bakal mudah nempel di ingatan.

Karena selain praktis dan mudah dipahami, pada setiap chapternya, buku ini menyediakan

kolom yang berisi kesimpulan dan juga poin-poin penting dari chapter tersebut.

Jadi buat kamu yang superpelupa

sekalipun dan malas baca ulang untuk mengingat keseluruhan isinya, kamu

cukup menandai halaman yang berisi kolom konklusi ini dan membacanya saat

diperlukan.

|

| Ini nih contoh kolom konklusinya |

Atau jika kamu punya buku untuk mencatat pemasukan dan

pengeluaran, kamu bisa fotokopi gambar kolom-kolom ini lalu menempelnya di buku

tersebut. Jadi setiap kali kamu mencatat arus keluar masuk kas pribadimu, kamu

juga bisa sekaligus diingatkan dengan tips-tips penting tersebut.

|

| Ini bisa jadi pengingat kalau ditempel di buku catatan keuanganmu, bukan? :) |

Pada pembuka setiap chapter, terdapat kutipan-kutipan inspiratif

yang memotivasi. Kamu dapat menyalinnya di karton lalu tempelkan di dinding,

atau dijadiin quotepict (jangan

lupa tuliskan sumbernya ya), lalu dibagikan di akun media sosialmu agar

sewaktu-waktu bisa kamu baca untuk tetap menginspirasi atau memotivasi diri dan

juga menginspirasi orang lain.

Saya sertakan beberapa kutipan di sini :

“Too many

people spend money they haven’t earned, to buy things they don’t want, to

impress people they don’t like. – Will Smith”

“Rich people

have small TV and big libraries, and poor people have big TV and small

libraries – Zig Ziglar”.

“When

planning for a year, plant corn. When planning for a decade, plant trees. When

planning for life, train and educate people – Chinese proverb quotes”.

Judul buku : Cerdas Mengelola Keuangan Pribadi

Penulis : Herlina P Dewi

Penerbit : Stiletto Book

Tebal : 215 hal

Tahun :

2015

saya juga mengelola uang masih pake feeling, belum pake perhitungan dll. kayaknya perlu baca buku ini.. thanks sharingnya, mba..

ReplyDelete,,.,KISAH NYATA ,

DeleteAslamu alaikum wr wb..Allahu Akbar, Allahu akbar, Allahu akbar

Bismillahirrahamaninrahim,,senang sekali saya bisa menulis dan berbagi kepada teman2 melalui room ini, sebelumnya dulu saya adalah seorang pengusaha dibidang property rumah tangga dan mencapai kesuksesan yang luar biasa, mobil rumah dan fasilitas lain sudah saya miliki, namun namanya cobaan saya sangat percaya kepada semua orang, hingga suaatu saat saya ditipu dengan teman saya sendiri dan membawa semua yng saya punya, akhirnya saya menaggung utang ke pelanggan saya totalnya 470 juta dan di bank totalnya 800 juta , saya stress dan hamper bunuh diri anak saya 2 orng masih sekolah di smp dan sma, istri saya pergi entah kemana dan meninggalkan saya dan anakanaknya ditengah tagihan utang yg menumpuk, demi makan sehari hari saya terpaksa jual nasi bungkus keliling dan kue, ditengah himpitan ekonomi seperti ini saya bertemu dengan seorang teman dan bercerita kepadanya, Alhamdulilah beliau memberikan saran kepada saya, dulu katanya dia juga seperti saya stelah bergabung dengan KI JAMBRONG hidupnya kembali sukses, awalnya saya ragu dan tidak percaya tapi selama satu minggu saya berpikir dan melihat langsung hasilnya, saya akhirnya bergabung dan menghubungi KI jambrong di No 0853-1712-1219. Semua petunjuk AKI saya ikuti dan hanya 3 hari Astagfirullahallazim, Alhamdulilah Demi AllAH dan anak saya, akhirnya 5M yang saya minta benar benar ada di tangan saya, semua utang saya lunas dan sisanya buat modal usaha, kini saya kembali sukses terimaksih KI JAMBRONG saya tidak akan melupakan jasa AKI. JIKA TEMAN TEMAN BERMINAT, YAKIN DAN PERCAYA INSYA ALLAH, SAYA SUDAH BUKTIKAN DEMI ALLAH SILAHKAN HUB AKI JAMBRONG DI 0853-1712-1219. (TANPA TUMBAL/AMAN).

ANDA JUGA BISA BERKONSULTASI MASALAH LAIN SEPERTI : TOGEL,PELARIS,SANTET,TUYUL,PERCINTAAN/ASMARA ATAU MASALAH GAIB LAINNYA.

INI TIDAK AKAN BERHASIL TANPA ADA KEPERCAYAAN DAN KEYAKINAN DALAM DIRI ANDA SENDIRI

Catatan: satu kata sudah cukup untuk orang bijak dan terima kasih banyak atas bacaan kesaksian dan kabar baik saya

Tuhan memberkati kalian semua!

justru kalao pakai hitungan ? adm suka pelit

ReplyDeletekalau ga pakai accounting suka keceplosan juga

ReplyDeleteyang aman pakai feeling hidup tak boros,tak mewah-mewahan dan tak lupa sedekahkan ke tetangga yg membutuhkan 2,5% utk keberkahan dan celengan

ReplyDeleteHidupku masuk ke dalam tahap super boros, rasanya gak ada uang yang bisa disimpan -,-

ReplyDeleteHalo,

ReplyDeleteIni adalah untuk memberitahukan masyarakat umum bahwa Mrs Rose Anna, pemberi pinjaman pinjaman swasta memiliki membuka kesempatan keuangan untuk semua orang yang membutuhkan bantuan keuangan. Kami memberikan pinjaman pada tingkat bunga 2% untuk individu, perusahaan dan perusahaan di bawah syarat dan kondisi yang jelas dan mudah dipahami. hubungi kami hari ini melalui e-mail di: (roseannamoore70@gmail.com)

Apakah Anda mencari pinjaman? Anda berada di tempat yang tepat untuk solusi pinjaman Anda di sini! Global Finance Terbatas memberikan pinjaman kepada perusahaan dan individu pada tingkat bunga rendah dan terjangkau dari 2%. silahkan hubungi kami melalui e-mail melalui: (oliviadaniel93@gmail.com)

ReplyDeleteDATA APLIKASI

1) Nama Lengkap:

2) Negara:

3) Alamat:

4) Negara:

5) Sex:

6) Status perkawinan:

7) Pekerjaan:

8) Nomor Telepon:

9) Posisi sekarang di tempat kerja:

10) Pendapatan Bulanan:

11) Jumlah pinjaman yang diperlukan:

12) Durasi Pinjaman:

13) Tujuan pinjaman:

14) Agama:

15) Apakah Anda menerapkan sebelum:

16) Tanggal Lahir:

Terima kasih,

Apakah Anda mencari investasi dan kredit swasta? Mencari lagi karena Anda berada di tempat yang tepat untuk solusi pinjaman Anda di sini! Global Finance Terbatas memberikan pinjaman kepada perusahaan dan individu pada tingkat bunga rendah dan terjangkau, silahkan hubungi kami melalui e-mail melalui: (elizabethpatrickglobalfinance@gmail.com)

ReplyDeleteAPLIKASI DATA

1) Nama:

2) Negara:

3) Alamat

4) Negara:

5) Jenis Kelamin:

6) Status perkawinan:

7) Pekerjaan:

8) Nomor Telepon:

9) Posisi sekarang di tempat kerja:

10) pendapatan bulanan:

11) dibutuhkan jumlah Pinjaman:

12) durasi pinjaman:

13) Tujuan pinjaman:

14) Agama:

15) Apakah Anda menerapkan sebelum:

16) Tanggal Lahir:

Terima kasih.

Halo, nama saya Sulis Susanti dari Indonesia, saya ingin mengambil kesempatan ini untuk mengingatkan semua pencari pinjaman sangat berhati-hati karena banyak perusahaan pinjaman penipuan di sini di internet, tetapi mereka masih yang asli di perusahaan pinjaman palsu.

ReplyDeleteBeberapa bulan yang lalu saya tegang finansial dan putus asa, aku jatuh korban penipuan oleh beberapa perusahaan pinjaman online, karena saya perlu sebuah perusahaan pinjaman yang jujur.

Aku hampir menyerah, tidak sampai saya mencari nasihat dari seorang teman yang kemudian mengarahkan saya untuk pemberi pinjaman pinjaman yang sangat handal JOY WILSON LOAN FIRM, yang meminjamkan pinjaman tanpa jaminan dari 750 juta rupiah dalam waktu kurang dari 24 jam tanpa tekanan atau stres pada tingkat bunga rendah dari 2%. Saya sangat terkejut ketika saya memeriksa rekening bank saya dan menemukan bahwa jumlah pinjaman yang saya diterapkan langsung ditransfer ke rekening bank saya tanpa penundaan atau kekecewaan, karena saya berjanji bahwa saya akan berbagi kabar baik sehingga orang bisa mendapatkan pinjaman dengan mudah tanpa stres.

Saya ingin Anda yakin dan percaya diri bahwa ini adalah asli karena saya memiliki semua bukti pengolahan pinjaman ini termasuk kartu id, dokumen perjanjian pinjaman dan semua kertas kerja. Saya percaya Ibu Joy Wilson sepenuh hati karena dia telah benar-benar membantu dalam hidup saya. Anda sangat beruntung memiliki kesempatan untuk membaca kesaksian ini hari ini. Jadi, jika Anda membutuhkan pinjaman apapun, silahkan hubungi perusahaan melalui email: (joywilsonloanfirm@gmail.com)

Anda juga dapat menghubungi saya melalui email saya di (sulissusanti971@gmail.com) jika Anda merasa sulit atau ingin prosedur untuk memperoleh pinjaman

Apakah Anda mencari pinjaman? Anda berada di tempat yang tepat untuk solusi pinjaman Anda di sini! Global Finance Terbatas memberikan pinjaman kepada perusahaan dan individu pada tingkat bunga rendah dan terjangkau dari 2%. silahkan hubungi kami melalui e-mail melalui (bellaalbert6@gmail.com)

ReplyDeleteDATA APLIKASI

1) Nama Lengkap:

2) Negara:

3) Alamat:

4) Negara:

5) Sex:

6) Status perkawinan:

7) Pekerjaan:

8) Nomor Telepon:

9) Posisi sekarang di tempat kerja:

10) Pendapatan Bulanan:

11) Jumlah pinjaman yang diperlukan:

12) Durasi Pinjaman:

13) Tujuan pinjaman:

14) Agama:

15) Apakah Anda menerapkan sebelum:

16) Tanggal Lahir:

Terima kasih,

Halo, saya Mrs mulia Ovia, pemberi pinjaman pinjaman swasta yang memberikan pinjaman kesempatan waktu hidup. Apakah Anda membutuhkan pinjaman mendesak untuk melunasi hutang-hutang Anda atau Anda membutuhkan pinjaman modal untuk meningkatkan bisnis Anda? anda telah ditolak oleh bank dan lembaga keuangan lainnya? Apakah Anda membutuhkan pinjaman konsolidasi atau hipotek? mencari lagi karena kami di sini untuk membuat semua masalah keuangan Anda sesuatu dari masa lalu. Kami meminjamkan dana kepada individu yang membutuhkan bantuan keuangan, yang memiliki kredit buruk atau membutuhkan uang untuk membayar tagihan, untuk berinvestasi di bisnis pada tingkat 2%. Saya ingin menggunakan media ini untuk menginformasikan bahwa kami membuat handal dan penerima bantuan dan akan bersedia untuk menawarkan pinjaman. Jadi hubungi kami hari ini via email di: (preciousovia39@gmail.com)

ReplyDeleteHalo,

ReplyDeleteSaya Mrs Olivia Daniel, pemberi pinjaman pinjaman swasta yang memberikan pinjaman kesempatan waktu hidup. Apakah Anda membutuhkan pinjaman mendesak untuk melunasi utang Anda atau Anda membutuhkan pinjaman untuk meningkatkan bisnis Anda? Anda telah ditolak oleh bank dan lembaga keuangan lainnya? Apakah Anda membutuhkan pinjaman konsolidasi atau hipotek? mencari lebih karena kami berada di sini untuk membuat semua masalah keuangan Anda sesuatu dari masa lalu. Kami meminjamkan dana kepada individu yang membutuhkan bantuan keuangan, yang memiliki kredit buruk atau membutuhkan uang untuk membayar tagihan, untuk berinvestasi di bisnis pada tingkat 2%. Saya ingin menggunakan media ini untuk memberitahu Anda bahwa kami memberikan bantuan yang handal dan penerima dan akan bersedia untuk menawarkan pinjaman. Jadi hubungi kami hari ini melalui email di:

(Oliviadaniel93@gmail.com)

Apakah Anda dalam utang? Apakah Anda perlu dana untuk membayar sewa Anda? kau finansial turun dan Anda perlu beberapa dana untuk menjaga bisnis Anda di? Anda ingin memiliki industri dan dana Anda tidak oke? Apakah Anda ingin membangun atau membeli rumah? kami menawarkan sejumlah uang yang besar itu. Di sini kita untuk membantu, semua yang kita butuhkan dari Anda adalah informasi Anda tahu lebih banyak. Jadi mengapa tidak menghubungi kami di alyasaadaburahlenders@gmail.com

ReplyDeleteApakah Anda berpikir untuk mendapatkan bantuan keuangan, apakah Anda serius membutuhkan pinjaman mendesak, apakah Anda berpikir untuk memulai bisnis Anda sendiri, Anda berada di utang, ini adalah kesempatan Anda untuk mencapai keinginan Anda karena kami memberikan pinjaman pribadi, pinjaman usaha, dan kredit korporasi, dan segala macam pinjaman pada tingkat bunga 2%. Hore !!! Ini hampir sampai ke akhir tahun ini dan kami berada di Lucy Badan Kredit, kami menjamin semua klien berharga kami bahwa mereka akan mendapatkan semua pinjaman individu dengan senyum di wajah mereka.

ReplyDeleteUntuk informasi lebih lanjut silahkan hubungi kami sekarang melalui email: (Lucysmithloanfirm@gmail.com)

Informasi Peminjam:

Nama lengkap: _______________

Negara: __________________

Sex: ______________________

Umur: ______________________

Jumlah Pinjaman Dibutuhkan: _______

Pinjaman Durasi: ____________

Pinjaman bunga: _____________

Nomor ponsel: ________

Lucysmithloanfirm

(Lucysmithloanfirm@gmail.com)

Kesaksian !!! Kesaksian !!! kesaksian !!!

ReplyDeleteHalo semuanya,

Nama saya Faridah, saya ingin menggunakan media ini untuk meluncur kesaksian bagaimana ALLAH mengarahkan saya untuk pemberi pinjaman dan perusahaan pinjaman nyata yang telah mengubah hidup saya dari rumput rahmat, dari miskin untuk seorang wanita kaya yang saya sekarang dapat membanggakan sehat dan kehidupan kaya tanpa stres atau kesulitan keuangan. Setelah berbulan-bulan mencoba untuk mendapatkan pinjaman di internet dan saya scammed beberapa jumlah Rp20,200,000 Aku menjadi begitu disapointed dalam mendapatkan pinjaman dari pemberi pinjaman pinjaman online yang sekarang akan menambah rasa sakit saya, jadi saya memutuskan untuk bertemu teman saya EVRITA AZIS yang baru-baru mendapat pinjaman online, Anda masih bisa menghubungi dia jika Anda membutuhkan informasi lebih lanjut dan bantuan melalui emailnya: {ervitaazis@gmail.com}, kita membahas masalah kami dan kemudian kesimpulan dia bercerita tentang seorang wanita yang disebut Mrs Lucy Smith yang merupakan CEO dari Lucy Smith Loan perusahaan jadi saya diterapkan untuk jumlah pinjaman ($ 150,988USD) dengan tingkat bunga rendah dari 2%, sehingga dia meyakinkan saya bahwa saya di perusahaan yang tepat di mana saya dapat menerima jumlah pinjaman dari keinginan saya, mereka memberi saya formulir aplikasi peminjam pinjaman untuk mengisi dan kembali, aku semua itu, memberi mereka semua informasi yang mereka butuhkan dari saya, jadi saya diberi syarat dan kondisi dari perusahaan mereka semuanya berjalan lancar tanpa penundaan untuk saya terbesar kejutan saya menerima pesan dari bank bahwa account saya dikreditkan dengan ($ 150,988USD) oleh Nyonya Lucy Smith, WOW ..aku hampir pingsan, jadi saya langsung email dia bahwa saya telah menerima uang pinjaman saya berhasil, sehingga saudara-saudara saya di luar sana masih mencari pinjaman, saya akan saran Anda untuk menyenangkan menghubunginya melalui email mereka: (Lucysmithloanfirm@gmail.com) dia tidak tahu aku melakukan ini saya berdoa agar ALLAH akan memberkati dia untuk hal-hal baik yang ia lakukan dalam hidup saya.

Anda masih dapat menghubungi saya jika Anda membutuhkan informasi lebih lanjut dan bantuan melalui email saya: {faridahendah007@gmail.com}

Aku Widya Okta, saya ingin bersaksi pekerjaan yang baik dari Allah dalam hidup saya kepada orang-orang saya yang mencari untuk pinjaman di Asia dan bagian lain dari kata, karena ekonomi yang buruk di beberapa negara. Apakah mereka orang yang mencari pinjaman di antara kamu? Maka Anda harus sangat berhati-hati karena banyak perusahaan pinjaman penipuan di sini di internet, tetapi mereka masih asli sekali di perusahaan pinjaman palsu. Saya telah menjadi korban dari suatu 6-kredit pemberi pinjaman penipuan, saya kehilangan begitu banyak uang karena saya mencari pinjaman dari perusahaan mereka. Aku hampir mati dalam proses karena saya ditangkap oleh orang-orang dari utang saya sendiri, sebelum aku rilis dari penjara dan teman yang saya saya menjelaskan situasi saya kemudian memperkenalkan saya ke perusahaan pinjaman dapat diandalkan yang SANDRAOVIALOANFIRM. Saya mendapat pinjaman saya Rp900,000,000 dari SANDRAOVIALOANFIRM sangat mudah dalam 24 jam yang saya diterapkan, Jadi saya memutuskan untuk berbagi pekerjaan yang baik dari Allah melalui SANDRAOVIALOANFIRM dalam kehidupan keluarga saya. Saya meminta nasihat Anda jika Anda membutuhkan pinjaman Anda lebih baik kontak SANDRAOVIALOANFIRM. menghubungi mereka melalui email:. (Sandraovialoanfirm@gmail.com)

ReplyDeleteAnda juga dapat menghubungi saya melalui email saya di (widyaokta750@gmail.com) jika Anda merasa sulit atau ingin prosedur untuk memperoleh pinjaman.

aasalamaluikum, saya adalah syahir neni, ibu muslim dari Kuching, Sarawak Kuching dewan kota utara di malaysia, saya ingin menggunakan medium ini untuk memperingatkan semua pencari pinjaman harus berhati-hati karena ada penipu di blog ini. i bodoh di sini di situs ini pada tahun lalu saya dari segi keuangan ke bawah, dan dalam keputusasaan, saya telah ditipu oleh peminjam banyak palsu di blog ini. Saya telah hampir menyerah sampai saya pergi di televisi tentang perusahaan yang berkembang pesat perusahaan pinjaman terpercaya bernama Devya Ajjaade rumah kredit yang mengkonfirmasi saya pinjaman tanpa jaminan Rm 579,000 pada tingkat yang sangat rendah 1% dalam 4 jam tanpa tekanan dan penundaan, mereka sangat cepat dan cepat untuk menyampaikan dana dengan biaya transfer dan biaya pendaftaran seperti yang lain di blog ini. ia akan menarik minat Anda untuk mengetahui bahwa saya mendapat pinjaman saya pada 5 Januari 2017, kini saya memiliki proposal bisnis saya bekerja sekarang jika Anda butuhkan, besar, murni kontak pinjaman investasi yang cepat melalui: ((devyajjaade.loanfirm@gmail.com)) , Anda perlu tahu bahwa perusahaan itu tidak tahu bersaksi im dalam media, im sangat senang untuk melakukan ini, e-mail saya adalah (nenisyahir@gmail.com) dapat allah memberkati dan dimana doa-doa Anda pada tahun ini seperti saya

ReplyDeleteaasamalekum, adakah anda memerlukan pinjaman, melakukan memerlukan pinjaman segera, adakah anda memerlukan pinjaman cepat, adakah anda memerlukan pinjaman peribadi, adakah anda memerlukan pinjaman yang besar, adakah anda memerlukan pinjaman perniagaan, Adakah anda memerlukan pinjaman untuk pelaburan terlebih dahulu, adakah anda memerlukan pinjaman jangka panjang, adakah anda memerlukan pinjaman jangka pendek, adakah anda mendapatkan pinjaman tidak bercagar, membayar pinjaman hari yang anda perlukan, adakah anda memerlukan hari yang buruk pinjaman, keseluruhan pinjaman ibu negeri yang saya perlukan, adakah anda mahu pinjaman kereta, adakah anda mahu Morgage pinjaman, adakah anda mahu pinjaman bercagar, adakah anda mahu pinjaman rumah, Kemudian firma pinjaman yang membawa kembali kita pakej yang serendah 1%, pinjaman tanpa faedah, anda bebas untuk mendapatkan anda pinjaman cepat, untuk merealisasikan matlamat anda pada tahun baru ini, semoga allah memberkati anda, inshaillah e-mel kenalan <(aasimahaadilaahmed.loanfirm@gmail.com)

ReplyDeleteApakah Anda mencari pinjaman? Atau apakah Anda menolak pinjaman oleh bank atau lembaga keuangan untuk satu atau lebih alasan? Anda memiliki tempat yang tepat untuk solusi pinjaman Anda di sini! Anthony Yuliana Lender memberikan pinjaman kepada perusahaan dan individu pada tingkat bunga rendah dan terjangkau dari 2%. Silahkan hubungi kami melalui e-mail hari ini melalui anthony.yulianalenders@gmail.com

ReplyDeleteApakah Anda mencari pinjaman? Atau apakah Anda menolak pinjaman oleh bank atau lembaga keuangan untuk satu atau lebih alasan? Anda memiliki tempat yang tepat untuk solusi pinjaman Anda di sini! Anthony Yuliana Lender memberikan pinjaman kepada perusahaan dan individu pada tingkat bunga rendah dan terjangkau dari 2%. Silahkan hubungi kami melalui e-mail hari ini melalui anthony.yulianalenders@gmail.com

ReplyDeleteSaya seorang pemberi pinjaman kredit lisensi yang sah, Layanan Saya Cantumkan Berikut:

ReplyDelete* Investor Pinjaman

*Konsolidasi hutang

*Hipotek kedua

* Pinjaman Bisnis

*Pinjaman pribadi

* Pinjaman International

* Pinjaman Perusahaan

Mohon kembali untuk lebih detail jika Anda tertarik untuk memperoleh pinjaman tanpa masalah.

Email: mymiracleloanfirm@gmail.com

Apakah Anda mencari pinjaman? Atau apakah Anda menolak pinjaman oleh bank atau lembaga keuangan untuk satu atau lebih alasan? Anda memiliki tempat yang tepat untuk solusi pinjaman Anda di sini! Anthony Yuliana Lender memberikan pinjaman kepada perusahaan dan individu pada tingkat bunga rendah dan terjangkau dari 1%. Silahkan hubungi kami melalui e-mail hari ini melalui anthony.yulianalenders@gmail.com

ReplyDeleteKabar baik.

ReplyDeleteAku Karen Mark, pemberi pinjaman uang pribadi, yang Anda dalam utang? Anda membutuhkan dorongan keuangan? Saya telah didaftarkan dan disetujui perusahaan pinjaman oleh kerajaan Inggris untuk mengontrol lembaga keuangan. Aku memberikan pinjaman untuk lokal dan internasional untuk semua orang yang membutuhkan pinjaman, dan dapat membayar kembali pinjaman, pada tingkat 2%. Aku memberikan pinjaman melalui transfer rekening atau cek bank. Tidak memerlukan banyak dokumen. Anda dapat menghubungi kami melalui Email: karenmarkfinancialloancompany@gmail.com

Kami akan memberikan kami yang terbaik.

Sveiki,

ReplyDeleteAš esu ponia Olivia Danielius, privati paskola skolintojas, kuris suteikia gyvenimo laiko alternatyviąsias paskolas. Ar jums reikia paskolos skubiai sumokėti savo skolų ar jums reikia paskolą, siekiant pagerinti jūsų verslą? Jums buvo atmestas bankų ir kitų finansų įstaigų? Ar jums reikia konsolidavimo paskolą arba hipoteką? ieškote daugiau, nes mes esame čia, kad visas savo finansines problemas praeities dalykas. Mes skolinti lėšas asmenims, kuriems reikia finansinės paramos, kurie turi bloga kredito ar reikia pinigų apmokėti sąskaitas, investuoti į verslą esant 2% norma. Noriu naudoti šią laikmeną Jums pranešti, kad mes teikiame patikimą ir gavėjo pagalbą ir bus pasirengę pasiūlyti paskolą. Taigi Susisiekite su mumis šiandien elektroniniu paštu:

(Oliviadaniel93@gmail.com)

Application Data

1) Vardas, pavardė:

2) Šalis:

3) Adresas:

4) valstybė:

5) Lytis:

6) Šeimyninė padėtis:

7) Pareigos:

8) Telefono numeris:

9) Dabartinė padėtis vietoj darbo:

10) Mėnesio pajamos:

11) Paskolų suma, kurios reikia:

12) Paskolos trukmė:

13) Tikslas Paskolos grąžinimo būdas:

14) Religija:

15) Ar jūs taikyti anksčiau:

16) Gimimo data:

Ačiū,

Hello Sir / Madam,

ReplyDeleteAnda membutuhkan pinjaman uang antar individu untuk mengatasi kesulitan keuangan akhirnya memecahkan kebuntuan yang dipicu oleh bank, oleh penolakan terhadap file mereka untuk menerapkan? Saya seorang ahli keuangan mampu membuat pinjaman dalam jumlah yang anda butuhkan dan dengan kondisi yang membuat hidup lebih mudah. Berikut ini adalah daerah di mana saya dapat membantu:

* Keuangan

* Lend Lease

* Kredit investasi

* Auto pinjaman

* Konsolidasi Utang

* Jalur kredit

* Kedua mortgage

* Kredit Penebusan

* Pinjaman pribadi

jadi jika anda tertarik dalam mendapatkan pinjaman asli cukup Email:

guaranteloanfinancescompany@gmail.com |

Terima kasih

AKHIR TAHUN PINJAMAN DI RATE SANGAT RENDAH.

ReplyDeleteHalo, aku Mrs. Sandra Ovia, pemberi pinjaman uang pribadi, yang Anda dalam utang? Anda membutuhkan dorongan keuangan? pinjaman untuk mendirikan sebuah bisnis baru, untuk bertemu dengan tagihan Anda, memperluas bisnis Anda di tahun ini dan juga untuk renovasi rumah Anda. Aku memberikan pinjaman untuk lokal, internasional dan juga perusahaan pada tingkat bunga yang sangat rendah dari 2%. Anda dapat menghubungi kami melalui Email: (sandraovialoanfirm@gmail.com)

Anda dipersilakan untuk perusahaan pinjaman kami dan kami akan memberikan yang terbaik dari layanan kami.

AKHIR TAHUN PINJAMAN DI RATE SANGAT RENDAH.

ReplyDeleteHalo, aku Mrs. Sandra Ovia, pemberi pinjaman uang pribadi, yang Anda dalam utang? Anda membutuhkan dorongan keuangan? pinjaman untuk mendirikan sebuah bisnis baru, untuk bertemu dengan tagihan Anda, memperluas bisnis Anda di tahun ini dan juga untuk renovasi rumah Anda. Aku memberikan pinjaman untuk lokal, internasional dan juga perusahaan pada tingkat bunga yang sangat rendah dari 2%. Anda dapat menghubungi kami melalui Email: (sandraovialoanfirm@gmail.com)

Anda dipersilakan untuk perusahaan pinjaman kami dan kami akan memberikan yang terbaik dari layanan kami.

Aku indriaty manirjo, saya ingin bersaksi pekerjaan yang baik dari Allah dalam hidup saya kepada orang-orang saya yang mencari untuk pinjaman di Asia dan bagian lain dari kata, karena ekonomi yang buruk di beberapa negara. Apakah mereka orang yang mencari pinjaman di antara kamu? Maka Anda harus sangat berhati-hati karena banyak perusahaan pinjaman penipuan di sini di internet, tetapi mereka masih asli sekali di perusahaan pinjaman palsu. Saya telah menjadi korban dari suatu 6-kredit pemberi pinjaman penipuan, saya kehilangan begitu banyak uang karena saya mencari pinjaman dari perusahaan mereka. Aku hampir mati dalam proses karena saya ditangkap oleh orang-orang dari utang saya sendiri, sebelum aku rilis dari penjara dan teman yang saya saya menjelaskan situasi saya kemudian memperkenalkan saya ke perusahaan pinjaman reliabl yang MAGRETSPENCERLOANCOMPANY. Saya mendapat pinjaman saya Rp850,000,000 dari MAGRETSPENCERLOANCOMPANY sangat mudah dalam 24 jam yang saya diterapkan, Jadi saya memutuskan untuk berbagi pekerjaan yang baik dari Allah melalui MAGRETSPENCERLOANCOMPANY dalam kehidupan keluarga saya. Saya meminta nasihat Anda jika Anda membutuhkan pinjaman Anda lebih baik kontak MAGRETSPENCERLOANCOMPANY. menghubungi mereka melalui email:. (magretspencerloancompany@gmail.com)

ReplyDeleteAnda juga dapat menghubungi saya melalui email saya di (indriatymanirjo010@gmail.com) jika Anda merasa sulit atau ingin prosedur untuk memperoleh pinjaman.

Halo, nama saya Sulis Susanti dari Indonesia, saya ingin mengambil kesempatan ini untuk mengingatkan semua pencari pinjaman sangat berhati-hati karena banyak perusahaan pinjaman penipuan di sini di internet, tetapi mereka masih yang asli di perusahaan pinjaman palsu.

ReplyDeleteBeberapa bulan yang lalu saya tegang finansial dan putus asa, aku jatuh korban penipuan oleh beberapa perusahaan pinjaman online, karena saya perlu sebuah perusahaan pinjaman yang jujur.

Aku hampir menyerah, tidak sampai saya mencari nasihat dari seorang teman yang kemudian mengarahkan saya untuk pemberi pinjaman pinjaman yang sangat handal JOY WILSON LOAN FIRM, yang meminjamkan pinjaman tanpa jaminan dari 750 juta rupiah dalam waktu kurang dari 24 jam tanpa tekanan atau stres pada tingkat bunga rendah dari 2%. Saya sangat terkejut ketika saya memeriksa rekening bank saya dan menemukan bahwa jumlah pinjaman yang saya diterapkan langsung ditransfer ke rekening bank saya tanpa penundaan atau kekecewaan, karena saya berjanji bahwa saya akan berbagi kabar baik sehingga orang bisa mendapatkan pinjaman dengan mudah tanpa stres.

Saya ingin Anda yakin dan percaya diri bahwa ini adalah asli karena saya memiliki semua bukti pengolahan pinjaman ini termasuk kartu id, dokumen perjanjian pinjaman dan semua kertas kerja. Saya percaya Ibu Joy Wilson sepenuh hati karena dia telah benar-benar membantu dalam hidup saya. Anda sangat beruntung memiliki kesempatan untuk membaca kesaksian ini hari ini. Jadi, jika Anda membutuhkan pinjaman apapun, silahkan hubungi perusahaan melalui email: (joywilsonloanfirm@gmail.com)

Anda juga dapat menghubungi saya melalui email saya di (sulissusanti971@gmail.com) jika Anda merasa sulit atau ingin prosedur untuk memperoleh pinjaman

Apakah Anda di Kesulitan Keuangan? Apakah Anda memerlukan pinjaman hipotek? Apakah Anda membutuhkan pinjaman uang tunai besar untuk memulai bisnis? Anda perlu kapita intensif pinjaman besar untuk keperluan pertanian? Anda telah ditipu dan pinjaman Denie di khawatir tentang masa lalu tidak lebih, Anda berada di tempat yang tepat pinjaman Anthony yuliana, hamba tuhan di sini untuk meletakkan senyum di wajah Anda, kami memberikan pinjaman kepada umat Islam dan semua agama di dunia , dengan tingkat bunga rendah dari 1%. mendaftar sekarang melalui email: (((Anthony.yulianalenders@gmail.com

ReplyDelete))) Pinjaman kami cepat dan mendesak pengiriman dalam waktu kurang dari 2 jam Penurunan kas dalam account Anda dengan penundaan, Anda perlu tahu adalah biaya pendaftaran dan transfer yang dibutuhkan, kami berkomitmen untuk melayani Anda lebih baik

KABAR BAIK ! KABAR BAIK !! KABAR BAIK!!

ReplyDeletenama saya ahmad dari Jarkata, karena Raja Saudi Salman tiba di Indonesia pada escalato emas, bersama dengan 506 ton bagasi, dua limusin dan 1.000 staf, AASIMAHA Adila PINJAMAN PERUSAHAAN memiliki harus membantu indonesia dengan pinjaman besar saya ingin bersaksi bekerja dengan baik dari allah dalam hidup saya kepada orang-orang saya yang mencari pinjaman di Indonesia dan bagian lain dari kata, karena ekonomi yang buruk di beberapa negara. Maka Anda harus sangat berhati-hati karena banyak perusahaan pinjaman penipuan di sini di blogger pinjaman internet. Saya telah menjadi korban penipuan pemberi pinjaman 5-kredit, saya kehilangan begitu banyak uang karena saya sedang mencari pinjaman dari perusahaan mereka untuk menyatakan investasi real estat saya. Aku hampir mati dalam proses karena saya ditangkap oleh pemberi pinjaman palsu yang menempatkan saya dalam utang di Februari 2017, suatu malam saya melihat sebuah iklan berita bisnis di telivison berbicara tentang sebuah perusahaan pinjaman ARAB SAUDI yang membantu orang untuk investasi dan pinjaman utang pada tingkat rendah dari 1% perusahaan pinjaman handal yang AASIMAHA ADILA AHMED pINJAMAN. i diterapkan aku pinjaman saya Rp960,000,000 dari AASIMAHA Adila sangat mudah dan cepat dalam pengiriman dalam waktu 4 jam yang saya diterapkan, jika Anda ingin kontak pinjaman nyata perusahaan pinjaman muslim yang membantu para janda dan orang lain dalam kebutuhan AASIMAHA Adila PINJAMAN. menghubungi mereka melalui e-mail .. (aasimahaadilaahmed.loanfirm@gmail.com) Anda juga dapat menghubungi saya melalui email saya di (musaahmed081@gmail.com) jika Anda menemukan kesulitan atau ingin prosedur untuk memperoleh pinjaman. mungkin allah memberkati saudi arabia perusahaan ibu muslim yang membuat orang bahagia dan semua orang di daerah saya yang berlaku sekarang, banyak mendapat pinjaman dari ibu saudi hari ini, jangan lewatkan kesempatan yang raja kunjungan saudi keluar

KABAR BAIK ! KABAR BAIK !! KABAR BAIK!!

ReplyDeletenama saya ahmad dari Jarkata, karena Raja Saudi Salman tiba di Indonesia pada escalato emas, bersama dengan 506 ton bagasi, dua limusin dan 1.000 staf, AASIMAHA Adila PINJAMAN PERUSAHAAN memiliki harus membantu indonesia dengan pinjaman besar saya ingin bersaksi bekerja dengan baik dari allah dalam hidup saya kepada orang-orang saya yang mencari pinjaman di Indonesia dan bagian lain dari kata, karena ekonomi yang buruk di beberapa negara. Maka Anda harus sangat berhati-hati karena banyak perusahaan pinjaman penipuan di sini di blogger pinjaman internet. Saya telah menjadi korban penipuan pemberi pinjaman 5-kredit, saya kehilangan begitu banyak uang karena saya sedang mencari pinjaman dari perusahaan mereka untuk menyatakan investasi real estat saya. Aku hampir mati dalam proses karena saya ditangkap oleh pemberi pinjaman palsu yang menempatkan saya dalam utang di Februari 2017, suatu malam saya melihat sebuah iklan berita bisnis di telivison berbicara tentang sebuah perusahaan pinjaman ARAB SAUDI yang membantu orang untuk investasi dan pinjaman utang pada tingkat rendah dari 1% perusahaan pinjaman handal yang AASIMAHA ADILA AHMED pINJAMAN. i diterapkan aku pinjaman saya Rp960,000,000 dari AASIMAHA Adila sangat mudah dan cepat dalam pengiriman dalam waktu 4 jam yang saya diterapkan, jika Anda ingin kontak pinjaman nyata perusahaan pinjaman muslim yang membantu para janda dan orang lain dalam kebutuhan AASIMAHA Adila PINJAMAN. menghubungi mereka melalui e-mail .. (aasimahaadilaahmed.loanfirm@gmail.com) Anda juga dapat menghubungi saya melalui email saya di (musaahmed081@gmail.com) jika Anda menemukan kesulitan atau ingin prosedur untuk memperoleh pinjaman. mungkin allah memberkati saudi arabia perusahaan ibu muslim yang membuat orang bahagia dan semua orang di daerah saya yang berlaku sekarang, banyak mendapat pinjaman dari ibu saudi hari ini, jangan lewatkan kesempatan raja saudi telah mengatakan kepada semua perusahaan pinjaman di arab untuk membantu Indonesia warga dengan pinjaman untuk meningkatkan standar hidup di indonesia

Halo,

ReplyDeleteSaya Nyonya Alicia Radu, pemberi pinjaman pinjaman swasta yang memberikan pinjaman kesempatan waktu hidup. Apakah Anda dalam setiap jenis kesulitan keuangan? Kebutuhan pinjaman untuk konsolidasi utang, pada tingkat konstruksi 2%, pinjaman real estate, pembiayaan kembali, pribadi, tujuan bisnis atau uang darurat? Apakah Anda seorang pengusaha atau wanita yang berpikir untuk memperluas bisnis Anda menawarkan pinjaman dari semua jenis. jika tertarik hubungi kami hari ini melalui (aliciaradu260@gmail.com)

DATA APLIKASI

1) Nama Lengkap:

2) Negara:

3) Alamat:

4) Negara:

5) Seks:

6) Status perkawinan:

7) Pekerjaan:

8) Nomor Telepon:

9) Posisi sekarang di tempat kerja:

10) Pendapatan Bulanan:

11) Jumlah pinjaman yang diperlukan:

12) Durasi Pinjaman:

13) Tujuan pinjaman:

14) Agama:

15) Apakah Anda diterapkan sebelum:

16) Tanggal Lahir:

Terima kasih,

Apakah Anda mencari pinjaman asli? saya ingin menggunakan kesempatan ini untuk menginformasikan semua orang bahwa Mrs Helen Wilson pemberi pinjaman pinjaman swasta yang memberikan pinjaman kesempatan waktu hidup. Apakah Anda membutuhkan pinjaman mendesak untuk melunasi utang Anda atau Anda membutuhkan pinjaman untuk meningkatkan bisnis Anda? Anda telah ditolak oleh bank dan lembaga keuangan lainnya? Apakah Anda membutuhkan pinjaman konsolidasi atau hipotek? mencari lebih karena kita berada di sini untuk membuat semua masalah keuangan Anda sesuatu dari masa lalu. Kami meminjamkan dana kepada individu yang membutuhkan bantuan keuangan, yang memiliki kredit buruk atau membutuhkan uang untuk membayar tagihan, untuk berinvestasi pada bisnis pada tingkat 2%. Saya ingin menggunakan media ini untuk memberitahu Anda bahwa kami memberikan bantuan yang handal dan penerima dan akan bersedia untuk menawarkan pinjaman. Jadi hubungi kami hari ini melalui email di:

ReplyDelete(helenwilson719@gmail.com) Jadi, jika Anda ingin mendapatkan pinjaman dari perusahaan saya Anda dapat menghubungi kami hari ini.

Jumlah maksimum yang meminjamkan adalah 600,000,000.00 berikut ini

Mata uang: Dollar Amerika Serikat, Euro dan Great British Pound

DATA PEMOHON

1) Nama Lengkap: ...... .............

2) Negara: ........................

3) Alamat: ......... ............

4) Negara: ................ ...........

5) Jenis Kelamin: ............. ...........

6) Status Pernikahan: ..............

7) Pekerjaan: ............. ......

8) Nomor Telepon: ................

9) posisi Saat ini di tempat kerja: .... ..........

10) Pendapatan Bulanan: ........................ ....................

11) Jumlah Pinjaman Dibutuhkan: ............ ....

12) Pinjaman Durasi: ....................

13) Tujuan Pinjaman: ....................

14) Agama: ....................................

15) Apakah Anda diterapkan sebelum: .................

16) Tanggal lahir: ................

Terima kasih dan Tuhan memberkati Anda semua

Halo semua,

ReplyDeleteNama saya Marcia retnawati kota Batan Miroto Semarang di Indonesia, saya ingin menggunakan media ini untuk menyarankan semua orang untuk menyenangkan hati-hati dalam mendapatkan pinjaman di sini, jadi banyak lender pinjaman di sini adalah semua scammers dan mereka hanya di sini untuk scam Anda keluar dari uang Anda, saya mengajukan pinjaman sekitar 100 juta dari seorang wanita di Malaysia dan saya kehilangan sekitar 6 juta tanpa mengambil pinjaman, mereka meminta lagi dan lagi untuk biaya, saya membayar hampir 6 juta masih saya tidak mendapatkan pinjaman,

Tuhan kemuliaan, saya bertemu dengan seorang teman yang baru saja diterapkan untuk pinjaman, dan ia mendapat pinjaman tanpa stres, jadi dia memperkenalkan saya kepada Ibu Alicia Radu, dan saya diterapkan untuk 500 juta, saya pikir itu adalah lelucon dan penipuan, tapi aku punya pinjaman saya dalam waktu kurang dari 24 jam hanya 2% tanpa agunan. Saya sangat senang karena saya diselamatkan dari mendapatkan miskin.

jadi saya nasihat semua orang di sini yang membutuhkan pinjaman untuk menghubungi

Mrs Alicia Radu, melalui email: aliciaradu260@gmail.com

Anda masih bisa menghubungi saya jika Anda membutuhkan informasi lebih lanjut melalui email: Marciaretnawati450@gmail.com

sekali lagi terima kasih untuk semua membaca kesaksian saya, dan semoga Tuhan terus memberkati kita semua dan memberi kita umur panjang dan kemakmuran

Aku Widya Okta, saya ingin bersaksi pekerjaan yang baik dari Allah dalam hidup saya kepada orang-orang saya yang mencari untuk pinjaman di Asia dan bagian lain dari kata, karena ekonomi yang buruk di beberapa negara. Apakah mereka orang yang mencari pinjaman di antara kamu? Maka Anda harus sangat berhati-hati karena banyak perusahaan pinjaman penipuan di sini di internet, tetapi mereka masih asli sekali di perusahaan pinjaman palsu. Saya telah menjadi korban dari suatu 6-kredit pemberi pinjaman penipuan, saya kehilangan begitu banyak uang karena saya mencari pinjaman dari perusahaan mereka. Aku hampir mati dalam proses karena saya ditangkap oleh orang-orang dari utang saya sendiri, sebelum aku rilis dari penjara dan teman yang saya saya menjelaskan situasi saya kemudian memperkenalkan saya ke perusahaan pinjaman dapat diandalkan yang SANDRAOVIALOANFIRM. Saya mendapat pinjaman saya Rp900,000,000 dari SANDRAOVIALOANFIRM sangat mudah dalam 24 jam yang saya diterapkan, Jadi saya memutuskan untuk berbagi pekerjaan yang baik dari Allah melalui SANDRAOVIALOANFIRM dalam kehidupan keluarga saya. Saya meminta nasihat Anda jika Anda membutuhkan pinjaman Anda lebih baik kontak SANDRAOVIALOANFIRM. menghubungi mereka melalui email:. (Sandraovialoanfirm@gmail.com)

ReplyDeleteAnda juga dapat menghubungi saya melalui email saya di (widyaokta750@gmail.com) jika Anda merasa sulit atau ingin prosedur untuk memperoleh pinjaman.

Apakah Anda mencari pinjaman pinjaman asli? Anda berada di tempat yang tepat untuk solusi pinjaman Anda di sini! Pemberi pinjaman pinjaman pribadi yang memberikan kesempatan hidup pinjaman. Apakah Anda memerlukan pinjaman konsolidasi atau hipotek? Tidak terlihat lagi karena kita di sini untuk membuat semua masalah keuangan Anda menjadi sesuatu dari masa lalu. Pinjaman kami kepada individu yang membutuhkan bantuan keuangan, yang memiliki kredit buruk atau membutuhkan uang untuk membayar tagihan, untuk berinvestasi dalam bisnis dengan tarif 2%. Saya ingin menggunakan media ini untuk memberi tahu Anda bahwa kami memberikan bantuan dan penerima yang andal dan bersedia menawarkan pinjaman. Jadi hubungi kami hari ini via email di:

ReplyDeleteSilahkan hubungi kami melalui e-mail via patriciajames205@gmail.com. Jadi jika Anda ingin mendapatkan pinjaman dari perusahaan saya, Anda bisa menghubungi kami hari ini.

Terima kasih

Nyonya Patricia James

Hello semua orang yang melihat ini di seluruh dunia, ada banyak scammers di situs ini, aku punya kabar baik untuk berbagi. silahkan bergabung dengan saya untuk menjadi bahagia dan berterima kasih kepada perusahaan pinjaman. Aku baru saja pinjaman dari ELINA JOHNSON PINJAMAN PERUSAHAAN sah. Ini adalah bagaimana saya mendapat kontak mereka. Aku melihat kesaksian Mrs Nuliana Novi Indonesia di forum ini tentang bagaimana dia mendapat pinjaman dari mereka dan dia memberi mereka sebuah email kepada semua orang "elinajohnson22@gmail.com" jadi saya segera email mereka dan mereka menanggapi email saya, Jujur, pada awalnya saya begitu banyak takut karena saya telah kehilangan uang saya begitu bodoh sebelumnya. Tapi, saya terkejut bahwa kurang dari 3 jam setelah, pinjaman dari RP 700.000.000, saya diterapkan untuk benar-benar ditransfer ke rekening saya. Seluruh proses itu sederhana. dan pinjaman mendesak pada tingkat 2% aku cepat Tidak ada biaya. Tidak ada penjamin yang dibutuhkan dari saya. sampai sekarang, saya masih merasa sulit untuk percaya bahwa hal itu benar. Saya pikir saya sedang bermimpi ketika saya mendapat peringatan dari bank saya. Sekarang hati saya penuh dengan sukacita. Saran saya sederhana untuk semua orang yang mencari dorongan yang tulus untuk mendapatkan jumlah pinjaman yang sah untuk memulai bisnis atau untuk membiayai proyek adalah untuk email mereka sekarang dan Anda akan terkejut betapa saya terkejut. Saya ingin terutama terima Nuliana novi untuk memberikan kontak mereka di forum ini. Dan jika Anda memanggil mereka dan mendapatkan pinjaman dari mereka, silakan menyebarkan kabar baik sehingga orang lain juga dapat manfaat. terima kasih, email mereka lagi ^elinajohnson22@gmail.com

ReplyDelete^, Nama saya Wahyuni Elvin Hubungi saya, di sini adalah email saya wahyunielvin@gmail.com

Catatan: semua scammers meminta biaya pendaftaran, hati-hati, semuanya adalah scam. mungkin Tuhan memberkati Anda semua

Terima kasih

KABAR BAIK ! KABAR BAIK !! KABAR BAIK!!

ReplyDeletenama saya ahmad dari Jarkata, karena Raja Saudi Salman tiba di Indonesia pada escalato emas, bersama dengan 506 ton bagasi, dua limusin dan 1.000 staf, AASIMAHA Adila PINJAMAN PERUSAHAAN memiliki harus membantu indonesia dengan pinjaman besar saya ingin bersaksi bekerja dengan baik dari allah dalam hidup saya kepada orang-orang saya yang mencari pinjaman di Indonesia dan bagian lain dari kata, karena ekonomi yang buruk di beberapa negara. Maka Anda harus sangat berhati-hati karena banyak perusahaan pinjaman penipuan di sini di blogger pinjaman internet. Saya telah menjadi korban penipuan pemberi pinjaman 5-kredit, saya kehilangan begitu banyak uang karena saya sedang mencari pinjaman dari perusahaan mereka untuk menyatakan investasi real estat saya. Aku hampir mati dalam proses karena saya ditangkap oleh pemberi pinjaman palsu yang menempatkan saya dalam utang di Februari 2017, suatu malam saya melihat sebuah iklan berita bisnis di telivison berbicara tentang sebuah perusahaan pinjaman ARAB SAUDI yang membantu orang untuk investasi dan pinjaman utang pada tingkat rendah dari 1% perusahaan pinjaman handal yang AASIMAHA ADILA AHMED pINJAMAN. i diterapkan aku pinjaman saya Rp960,000,000 dari AASIMAHA Adila sangat mudah dan cepat dalam pengiriman dalam waktu 4 jam yang saya diterapkan, jika Anda ingin kontak pinjaman nyata perusahaan pinjaman muslim yang membantu para janda dan orang lain dalam kebutuhan AASIMAHA Adila PINJAMAN. menghubungi mereka melalui e-mail .. (aasimahaadilaahmed.loanfirm@gmail.com) Anda juga dapat menghubungi saya melalui email saya di (musaahmed081@gmail.com) jika Anda menemukan kesulitan atau ingin prosedur untuk memperoleh pinjaman. mungkin allah memberkati saudi arabia perusahaan ibu muslim yang membuat orang bahagia dan semua orang di daerah saya yang berlaku sekarang, banyak mendapat pinjaman dari ibu saudi hari ini, jangan lewatkan kesempatan raja saudi telah mengatakan kepada semua perusahaan pinjaman di arab untuk membantu Indonesia warga dengan pinjaman untuk meningkatkan standar hidup di indonesia

KABAR BAIK ! KABAR BAIK !! KABAR BAIK!!

ReplyDeletenama saya ahmad dari Jarkata, karena Raja Saudi Salman tiba di Indonesia pada escalato emas, bersama dengan 506 ton bagasi, dua limusin dan 1.000 staf, AASIMAHA Adila PINJAMAN PERUSAHAAN memiliki harus membantu indonesia dengan pinjaman besar saya ingin bersaksi bekerja dengan baik dari allah dalam hidup saya kepada orang-orang saya yang mencari pinjaman di Indonesia dan bagian lain dari kata, karena ekonomi yang buruk di beberapa negara. Maka Anda harus sangat berhati-hati karena banyak perusahaan pinjaman penipuan di sini di blogger pinjaman internet. Saya telah menjadi korban penipuan pemberi pinjaman 5-kredit, saya kehilangan begitu banyak uang karena saya sedang mencari pinjaman dari perusahaan mereka untuk menyatakan investasi real estat saya. Aku hampir mati dalam proses karena saya ditangkap oleh pemberi pinjaman palsu yang menempatkan saya dalam utang di Februari 2017, suatu malam saya melihat sebuah iklan berita bisnis di telivison berbicara tentang sebuah perusahaan pinjaman ARAB SAUDI yang membantu orang untuk investasi dan pinjaman utang pada tingkat rendah dari 1% perusahaan pinjaman handal yang AASIMAHA ADILA AHMED pINJAMAN. i diterapkan aku pinjaman saya Rp960,000,000 dari AASIMAHA Adila sangat mudah dan cepat dalam pengiriman dalam waktu 4 jam yang saya diterapkan, jika Anda ingin kontak pinjaman nyata perusahaan pinjaman muslim yang membantu para janda dan orang lain dalam kebutuhan AASIMAHA Adila PINJAMAN. menghubungi mereka melalui e-mail .. (aasimahaadilaahmed.loanfirm@gmail.com) Anda juga dapat menghubungi saya melalui email saya di (musaahmed081@gmail.com) jika Anda menemukan kesulitan atau ingin prosedur untuk memperoleh pinjaman. mungkin allah memberkati saudi arabia perusahaan ibu muslim yang membuat orang bahagia dan semua orang di daerah saya yang berlaku sekarang, banyak mendapat pinjaman dari ibu saudi hari ini, jangan lewatkan kesempatan raja saudi telah mengatakan kepada semua perusahaan pinjaman di arab untuk membantu Indonesia warga dengan pinjaman untuk meningkatkan standar hidup di indonesia

BERITA BAIK !!! BERITA BAIK !!! BERITA BAIK !!!

ReplyDeleteassalamalekum,Jurjani Budi nama saya, sila berhati-hati semua pemberi pinjaman pinjaman dalam penulis blog itu adalah palsu, mereka semua isu kelulusan palsu dan gaji palsu dokumen, saya mahu menggunakan media untuk mengingatkan semua orang yang mencari pinjaman untuk berhati-hati dengan palsu kerana mereka di mana-mana beberapa bulan lalu, saya adalah dari segi kewangan dalam hutang, dan kerana keperluan, putus asa dan bank saya merawat untuk merampas rumah perniagaan saya bankrap, saya telah bodoh oleh syarikat yang dipanggil pinjaman dalam talian, saya tidak berputus asa sehingga kawan saya merujuk saya kepada pemberi pinjaman yang dipercayai dipanggil Puan AASIMAHA Adila yang memberi pinjaman pinjaman tidak bercagar RM 660,000 pada 1% kepentingan ratre dalam masa kurang 2 jam tanpa tekanan, pada mulanya ia adalah seperti mimpi bagi saya sehingga saya mendapat terbukti kejatuhan tunai dalam telefon bimbit saya, sila tidak terpakai dalam pemberi pinjaman pinjaman yang tidak mempunyai bukti penghantaran tunai kepada pelanggan, i mendapat bukti saya dan jelas pinjaman i reciever dari saudi arabia syarikat pinjaman muslim, saya menggalakkan rakan-rakan Islam malaysia yang memerlukan pinjaman untuk sila hubungi Puan AASIMAHA Adila melalui : /aasimahaadilaahmed.loanfirm@gmail.com/ Berhati-hati anda juga boleh menghubungi saya untuk maklumat lanjut melalui: jurjanibude0811@gmail.com

Sebagai bagian dari layanan masyarakat di dunia industri mobile mobile telah memutuskan kepada jutaan di seluruh dunia untuk menjadi bos bisnis dan memiliki investasi besar, ini untuk memberi tahu masyarakat bahwa toyota telah membuka kesempatan finansial bagi setiap orang yang membutuhkan keuangan. bantuan. Kami memberikan pinjaman bunga 1% kepada perorangan, perusahaan dan perusahaan dengan syarat dan ketentuan yang jelas dan dapat dimengerti. Hubungi kami hari ini dengan e-mail di: (toyotacommunityfoundation@gmail.com)

ReplyDeleteAssalamu'alaikum wr wb,

ReplyDeleteSebagai periode Ramadhan sudah dekat, saya ingin merekomendasikan sebuah organisasi pinjaman islam saya menemukan online untuk semua saudara-saudara muslim yang sedang mencari pinjaman cepat untuk cepat menyelesaikan masalah yang mendesak. Saya mendapat pinjaman dari 800 juta untuk memperluas pabrik pengolahan makanan dari mereka beberapa bulan yang lalu. Saya merekomendasikan mereka karena ada begitu banyak palsu pinjaman perusahaan online. Saya diarahkan kepada mereka oleh kakak saya yang juga mendapat pinjaman dari mereka. Sebelum saya menghubungi mereka untuk pinjaman, saya juga melakukan banyak penelitian tentang mereka dan menemukan bahwa mereka benar-benar asli. Mereka tidak seperti kebanyakan western perusahaan pinjaman yang palsu. Jadi saya mengajukan pinjaman tanpa jaminan agunan dengan mereka. Mereka memberikan pinjaman sesuai dengan hukum Islam dan peraturan yang berlaku. Tidak ada jaminan yang dibutuhkan. Tidak ada biaya tersembunyi. Mereka pinjaman proses cepat dan sederhana. Tapi Anda harus dapat meyakinkan kepada mereka bahwa anda akan membayar kembali pinjaman. Saya ingin menyarankan semua muslim sejati untuk menghubungi mereka (islamicloanempowerment@gmail.com)

Wassalamu alaikum wr wb.

Saya Nyonya Maria Pedro, Apakah Anda memerlukan pinjaman segera untuk melunasi hutang Anda atau Anda memerlukan pinjaman untuk memperbaiki bisnis Anda? Apakah Anda memerlukan pinjaman konsolidasi atau hipotek atau keperluan lain? Sudahkah anda ditolak oleh bank dan lembaga keuangan lainnya? Cari tidak lebih karena kita di sini untuk membuat semua masalah keuangan Anda sesuatu dari masa lalu! Kami memberikan pinjaman kepada perusahaan, entitas swasta dan individu dengan tingkat bunga rendah dan terjangkau sebesar 2% untuk jangka waktu 1-20 tahun dan masa tenggang enam bulan sebelum dimulainya cicilan bulanan. Anda bisa menghubungi kami melalui e-mail via: (mariapedroguaranteetrustloan@gmail.com)

ReplyDeleteAPLIKASI DATA

1) Nama:

2) Negara:

3) Alamat:

4) Jenis Kelamin:

5) status perkawinan:

6) Pekerjaan:

7) Nomor Telepon:

8) posisi di tempat kerja:

9) penghasilan bulanan:

10) Jumlah pinjaman:

11) durasi pinjaman:

12) Tujuan pinjaman:

13) Tanggal Lahir:

Terima kasih

Halo, nama saya Yusi Retnowati dari Indonesia, tolong saya sarankan semua orang di sini harus sangat berhati-hati, karena ada begitu banyak kreditor pinjaman palsu di internet, tapi mereka masih yang asli di perusahaan pinjaman palsu. Saya telah scammed oleh 8 kreditur pinjaman yang berbeda, saya kehilangan banyak uang karena saya mencari pinjaman dari perusahaan mereka. Saya hampir mati dalam proses karena saya ditangkap oleh orang karena berhutang.

ReplyDeleteSaya hampir menyerah sampai saya meminta saran dari seorang teman yang mengenalkan saya pada pemberi pinjaman pinjaman asli dan perusahaan yang sangat andal yaitu Karen Mark Financial Loan Company yang mendapat pinjaman saya sebesar 500 juta rupiah Indonesia (lima ratus juta rupiah di Indonesia) Kurang Dari 24 jam Tanpa tekanan atau tekanan pada tingkat bunga rendah 2%. Saya sangat terkejut saat memeriksa rekening bank saya dan menemukan jumlah pinjaman yang saya minta telah ditransfer ke rekening bank saya tanpa ada penundaan atau kekecewaan, jadi saya berjanji bahwa saya akan membagikan kabar baik tersebut sehingga orang dapat memperoleh pinjaman dengan mudah tanpa tekanan dari Ibu Karen Mark

Saya ingin Anda mempercayai Ibu Karen Mark dengan sepenuh hati karena dia sangat membantu dalam hidup saya. Anda sangat beruntung memiliki kesempatan untuk membaca kesaksian ini hari ini. Jadi, jika Anda memerlukan pinjaman, hubungi perusahaan melalui email: (karenmarkfinancialloancompany@gmail.com)

Anda juga bisa menghubungi saya melalui email saya, jika Anda merasa sulit mengajukan pinjaman dari perusahaan. (Yusiretnowati010@gmail.com). Tuhan tolong dan hati-hati

Halo,

ReplyDeleteNama saya Marcia Retnawati dari kota Batan Miroto Semarang di Indonesia, saya ingin menggunakan media ini untuk memberi saran kepada semua orang untuk berhati-hati dalam mendapatkan pinjaman di sini, sehingga banyak kreditur pinjaman di sini adalah scammers dan mereka hanya di sini untuk menipu Anda dari Uang Anda, saya mengajukan pinjaman sekitar 100 juta dari seorang wanita di Malaysia dan saya kehilangan sekitar 6 juta tanpa mengambil pinjaman, mereka berkali-kali meminta bayaran, saya membayar hampir 6 juta uang jadi saya tidak mendapat pinjaman,

Tuhan jadilah kemuliaan, saya bertemu dengan seorang teman yang baru saja mengajukan pinjaman, dan dia mendapat pinjaman tanpa tekanan, jadi dia mengenalkan saya kepada Ibu Alicia Radu, dan saya mengajukan 500 juta, saya pikir itu adalah sebuah lelucon dan Sebuah penipuan, tapi saya mendapat pinjaman saya dalam waktu kurang dari 24 jam hanya 2% tanpa agunan. Saya sangat senang karena saya selamat dari kemiskinan.

Jadi saya saran semua orang di sini yang membutuhkan pinjaman untuk dihubungi

Ibu Alicia Radu, via email: aliciaradu260@gmail.com

Anda masih bisa menghubungi saya jika Anda memerlukan informasi lebih lanjut melalui email: Marciaretnawati450@gmail.com

Sekali lagi terimakasih untuk membaca kesaksian saya, dan semoga Tuhan terus memberkati kita semua dan memberi kita umur panjang dan kemakmuran

Assalamu'alaikumwr wb, saya ingin merekomendasikan islam yang murni pinjaman organisasi saya menemukan online untuk semua saudara-saudara muslim yang sedang mencari pinjaman cepat untuk dengan cepat untuk memecahkan masalah yang mendesak. Saya mendapat pinjaman dari mereka bulan yang lalu. Saya tahu bahwa ada banyak penipu online. Tapi saya diarahkan kepada mereka oleh kakak saya yang juga mendapat pinjaman dari mereka. Sebelum saya menghubungi mereka untuk pinjaman, saya juga melakukan banyak penelitian tentang mereka dan menemukan bahwa mereka benar-benar asli. Jadi saya mengajukan pinjaman tanpa jaminan agunan dengan mereka. Mereka memberikan pinjaman sesuai dengan hukum-hukum Islam dan peraturan. Tidak ada biaya tersembunyi. Anda harus bisa memberikan jaminan kepada mereka bahwa anda akan membayar kembali pinjaman. Itu semua yang mereka butuhkan dari Anda. Saya ingin menyarankan semua muslim sejati untuk menghubungi mereka. email mereka di (islamiccreditunion@gmail.com)

ReplyDeleteWassalamu'alaikum wr wb

Assalamu'alaikum wr wb,

ReplyDeleteSebagai periode Ramadhan hampir berakhir, saya ingin merekomendasikan sebuah organisasi pinjaman islam saya menemukan online untuk semua saudara-saudara muslim dan saudari yang sedang mencari pinjaman cepat untuk cepat menyelesaikan masalah yang mendesak. Saya mendapat pinjaman dari 800 juta untuk memperluas pabrik pengolahan makanan dari mereka beberapa bulan yang lalu. Saya merekomendasikan mereka karena ada begitu banyak palsu pinjaman perusahaan online. Saya diarahkan kepada mereka oleh kakak saya yang juga mendapat pinjaman dari mereka. Sebelum saya menghubungi mereka untuk pinjaman, saya juga melakukan banyak penelitian tentang mereka dan menemukan bahwa mereka benar-benar asli. Mereka tidak seperti kebanyakan western pinjaman perusahaan palsu. Jadi saya mengajukan pinjaman tanpa jaminan agunan dengan mereka. Mereka memberikan pinjaman sesuai dengan hukum Islam dan peraturan yang berlaku. Tidak ada jaminan yang dibutuhkan. Tidak ada biaya tersembunyi. Mereka pinjaman proses cepat dan sederhana. Tapi Anda harus bisa meyakinkan mereka bahwa anda akan membayar kembali pinjaman. Saya ingin menyarankan semua muslim sejati untuk menghubungi mereka (islamicloanempowerment@gmail.com)

Wassalamu alaikum wr wb.

JAMINAN TRUST LOAN

ReplyDeleteSaya Nyonya Maria Pedro, Apakah Anda memerlukan pinjaman segera untuk melunasi hutang Anda atau Anda memerlukan pinjaman untuk memperbaiki bisnis Anda? Apakah Anda memerlukan pinjaman konsolidasi atau hipotek atau keperluan lainnya? Sudahkah anda ditolak oleh bank dan lembaga keuangan lainnya? Cari tidak lebih karena kita di sini untuk membuat semua masalah keuangan Anda sesuatu dari masa lalu! Kami memberikan pinjaman kepada perusahaan, entitas swasta dan individu dengan tingkat bunga rendah dan terjangkau sebesar 2% untuk jangka waktu 1-20 tahun dan masa tenggang enam bulan sebelum dimulainya cicilan bulanan. Anda bisa menghubungi kami via e-mail via: c

APLIKASI DATA

1) Nama:

2) Negara:

3) Alamat:

4) Jenis Kelamin:

5) Status perkawinan:

6) Pekerjaan:

7) Nomor Telepon:

8) posisi di tempat kerja:

9) penghasilan bulanan:

10) Jumlah pinjaman:

11) durasi pinjaman:

12) Tujuan pinjaman:

13) Tanggal Lahir:

Terima kasih

Anda benar Herman. Ada kebenaran dalam komentar Anda. Saya juga telah menerima pinjaman dari organisasi ini bernama organisasi islam internasional pinjaman. Saya dihubungi (islamicloanempowerment@gmail.com) pinjaman mereka menurut hukum Islam. Mereka sangat tulus. Terima kasih untuk berbagi informasi ini.

ReplyDeleteNama saya Mia Fitriani adalah warga negara Indonesia. Saya telah scammed oleh 4 kreditur internasional yang berbeda di internet, semua berjanji untuk memberi saya pinjaman dan semua gagal, saya kehilangan uang hasil jerih payah saya. Suatu hari, saat browsing melalui internet tidak berdaya, saya menemukan kesaksian seorang wanita bernama INDRIATY MANIRJO, yang juga dibodohi oleh kreditur pinjaman palsu, namun akhirnya dikaitkan dengan perusahaan pinjaman legit bernama MAGRET SPENCER LOAN COMPANY dimana dia akhirnya mendapatkan pinjamannya. , Jadi saya memutuskan untuk menghubungi perusahaan pinjaman yang sama dan kemudian menceritakan kisah saya tentang bagaimana saya telah dibodohi oleh 4 kreditur yang berbeda.

ReplyDeleteSaya menjelaskan kepada perusahaan melalui email dan mereka meyakinkan saya untuk memberi saya pinjaman kepada perusahaan tersebut dan juga mengatakan kepada saya bahwa telah membuat keputusan yang tepat untuk menghubungi mereka. Saya mengisi formulir permohonan pinjaman dan melanjutkan semua permintaan dari saya dan kepada Tuhan menjadi kemuliaan saya mendapatkan pinjaman sebesar Rp50.000.000 dari perusahaan besar ini (magretspencerloancompany@gmail.com),

Dikelola oleh Nyonya Magret Spencer, jadi saya sangat senang hari ini karena MAGRET SPENCER LOAN COMPANY telah mengubah hidup saya.

Jadi saya berkata pada diri sendiri bahwa saya akan membagikan karya bagus dari Mrs. MAGRET SPENCER. Jadi jika Anda membutuhkan pinjaman Anda dapat menghubungi perusahaan Email di atas dan Anda akan mendapatkan pinjaman Anda dengan 24 jam dan ini adalah Email saya {miafitriani133@gmail.com}.

BERITA BAIK, BERITA BAIK

ReplyDeleteIni untuk mewartakan kepada orang-orang asia bahwa AASIMAHA ADILA, adalah perusahaan pinjaman muslim terbaik yang pernah saya datangi sepanjang hidup saya membantu saya dan keluarga saya dengan pinjaman untuk membayar hutang dan memulai usaha lagi mereka telah membuka kesempatan finansial untuk semua Mereka yang membutuhkan bantuan keuangan dari pinjaman besar.AASIMAHA ADILA lende dengan tingkat 1% dan mereka memberikan pinjaman kepada janda dan duda, jika Anda memerlukan pinjaman jangka panjang dan besar untuk modal investasi hubungi kami hari ini melalui e-mail di: (aasimahaadilaahmed.loanfirm@gmail.com)

Akan menarik untuk mengetahui bahwa banyak pemberi pinjaman di sini adalah palsu saya dan almarhum suami saya sering ditipu oleh pemberi pinjaman pinjaman palsu dimana kita menipu sekitar Rp127 juta pada bulan maret, namun, ibu saudi muslim meminjam uang dalam jumlah besar Rp850 Jt dengan penundaan dan tidak meminta Kami membayar biaya pendaftaran atau pajak dan biaya transfer, semoga semuanya memberkati ibu perusahaan.

Tolong, saya juga menggunakan media ini untuk memberi tahu Anda bahwa pemberi pinjaman berikut palsu, jangan hubungi mereka.

A) wilson_Gyna8.loankredit@gmail.com

B) donalanny20. lenders@yahoo.id

C) miminedi@.krediuniongmail.com

D) adutyuyani.finance@gmail.com

Terima kasih telah membaca ,

Email saya adalah..muthiafadlika2020@gmail.com

Email perusahaan AASIMHA ADILA LOAN FIRM adalah

(aasimahaadilaahmed.loanfirm@gmail.com)

,BBM PIN # (D8DA4EA9

Saya adalah Widya Okta dari SURABAYA, saya ingin memberi kesaksian tentang karya bagus Tuhan dalam hidup saya kepada orang-orang saya yang mencari pinjaman di Asia dan sebagian lain dari kata tersebut, karena ekonomi yang buruk di beberapa negara.

ReplyDeleteApakah mereka mencari pinjaman di antara kamu? Maka Anda harus sangat berhati-hati karena banyak perusahaan pinjaman yang curang di sini di internet, tapi mereka tetap asli sekali di perusahaan pinjaman palsu. Saya telah menjadi korban penipuan pemberi pinjaman 6-kredit, saya kehilangan banyak uang karena saya mencari pinjaman dari perusahaan mereka.

Saya hampir mati dalam proses karena saya ditangkap oleh orang-orang dari hutang saya sendiri, sebelum saya dibebaskan dari penjara dan teman saya yang saya jelaskan situasi saya, kemudian mengenalkan saya ke perusahaan pinjaman yang andal yaitu SANDRAOVIALOANFIRM. Saya mendapat pinjaman saya sebesar Rp900.000.000 dari SANDRAOVIALOANFIRM dengan tarif rendah 2% dalam 24 jam yang saya gunakan tanpa tekanan atau tekanan. Jika Anda membutuhkan pinjaman Anda dapat menghubungi dia melalui email: (sandraovialoanfirm@gmail.com)

Jika Anda memerlukan bantuan dalam melakukan proses pinjaman, Anda juga bisa menghubungi saya melalui email: (widyaokta750@gmail.com) dan beberapa orang lain yang juga mendapatkan pinjaman mereka Mrs. Jelli Mira, email: (jellimira750@gmail.com). Yang saya lakukan adalah memastikan saya tidak pernah terpenuhi dalam pembayaran cicilan bulanan sesuai kesepakatan dengan perusahaan pinjaman.

Jadi saya memutuskan untuk membagikan karya bagus Tuhan melalui SANDRAOVIALOANFIRM, karena dia mengubah hidup saya dan keluarga saya. Itulah alasan Tuhan Yang Mahakuasa akan selalu memberkatinya.

Nama saya Jurjani Budi dari Subang Jaya malaysia. Saya ingin menggunakan media ini untuk mengingatkan semua pencari pinjaman sangat berhati-hati karena ada scamers dan curang di mana-mana. Beberapa bulan yang lalu saya secara finansial tegang dan putus asa ketika toko saya terbakar, saya pergi ke bank saya tidak memenuhi syarat untuk pinjaman saya scammed oleh beberapa kreditur dan serikat kredit online. Saya hampir kehilangan harapan sampai seorang teman saya merujuk saya ke pemberi pinjaman sangat handal yang disebut pinjaman tanpa jaminan AASIMAHA Adila AHMED PINJAMAN FIRM sebesar Rm 850 juta dalam waktu kurang dari 4 jam tanpa tekanan atau stres pada tingkat bunga hanya 1%. Saya sangat terkejut ketika saya memeriksa saldo rekening bank saya dan menemukan bahwa jumlah i diterapkan untuk dikirim langsung ke rekening saya tanpa penundaan. Karena saya berjanji saya akan berbagi kabar baik sehingga orang bisa mendapatkan pinjaman mudah tanpa stres dan belajar lession dari kesalahan mereka. Jadi, jika Anda membutuhkan pinjaman apapun, silahkan hubungi {aasimahaadilaahmed.loanfirm@gmail.com} Anda dapat juga menghubungi saya di emai saya {jurjanibude0811@gmail.com} Tidak ada biaya yang diperlukan harapan saya dan sukacita dipulihkan

ReplyDeletee-mail: (aasimahaadilaahmed.loanfirm@gmail.com)

BBM PIN # (D8DA4EA9)

CERITA SUKSESKU

ReplyDeleteHalo teman dan keluarga saya, tolong saya ingin kalian semua berhati-hati di internet. Saya akan meminta saran agar Anda tidak mengajukan pinjaman di internet karena tidak semuanya nyata, ini adalah tipuan, mereka akan meminta Anda mengirimkan uang untuk pendaftaran, transfer, biaya asuransi dan tetap saja Anda tidak akan mendapatkan pinjaman Anda, mereka Semua pencuri Saya telah menjadi korban di 4 kreditur yang berbeda di sini dan saya mengirim pelukan uang karena saya sangat ingin mendapatkan pinjaman ini dan saya dipercaya sebagai pertama kalinya, namun saya tidak dapat memperoleh pinjaman darinya. Harap Anda harus sangat berhati-hati sehingga Anda tidak akan tertipu seperti saya, jika Anda benar-benar ingin mendaftar di internet, hanya ada satu kreditur kredit saya yang sangat percaya karena setelah saya mencoba beberapa tempat dan saya tertipu, saya adalah Begitu banyak rasa sakit karena saya memiliki banyak hutang untuk membayar, jadi teman saya di kantor membantu saya untuk menemukan pemberi pinjaman pinjaman yang nyata dan sah dan kami menemukan pemberi pinjaman baru AASIMAHA ADILA, dan kami menerapkannya di perusahaan, jadi saya Teman adalah salah satu dari Membantu saya untuk mengikuti semua peraturan dan peraturan dan agar Tuhan mendapat kemuliaan saya mendapat pinjaman dari perusahaan sekitar Rp 962 juta pada 1%. Jadi jika Anda memerlukan modal ventura atau pinjaman modal besar, Anda harus menghubungi AASIMAHA ADILA dan mengikuti peraturan dan peraturan dan saya meyakinkan Anda bahwa Anda akan mendapatkan pinjaman Anda dalam waktu kurang dari 3 jam, pengiriman uang sangat cepat dan cepat yang dapat Anda capai. Dia di emailnya di (aasimahaadilaahmed.loanfirm@gmail.com)

PIN BBM # (D8DA4EA9)

.

Anda masih bisa menghubungi saya di email saya di

Hendidi01@gmail.com

ReplyDeleteApakah Anda mencari pinjaman usaha? Pinjaman pribadi, pinjaman rumah, pinjaman mobil, pinjaman mahasiswa, pinjaman konsolidasi hutang, pinjaman tanpa jaminan, modal usaha, dll. Atau ditolak pinjaman dari bank atau lembaga keuangan dengan alasan apapun. Kami adalah pemberi pinjaman swasta, memberikan kredit kepada pelaku bisnis dan perorangan dengan suku bunga rendah dan suku bunga 2% yang rendah. Jika Anda tertarik dengan pinjaman? Hubungi kami hari ini di (josephinharroldloanservices@gmail.com) dan dapatkan pinjaman hari ini.

Apakah Anda memerlukan pinjaman mendesak atau bantuan keuangan lainnya? Kita

Menawarkan semua jenis pinjaman sampai dua persen (2%) bunga. Email kami sekarang via: josephinharroldloanservices@gmail.com dengan informasi berikut

nama lengkap

Lahir ::

Negara:

Pendudukan:

Jumlah pinjaman:

Durasi pinjaman:

tujuan:

pendapatan bulanan:

Kirimkan kami sekarang melalui (josephinharroldloanservices@gmail.com)

CERITA SUKSESKU